Vergi Ödeme Emri ve E-Haciz: 15 Günde İptal Davası Rehberi

Elinize bir ödeme emri ulaştığında ilk tepki genellikle panik ya da inkâr oluyor. "Ben bu borcu ödemedim mi?", "Şirket zaten kapandı, bana ne?", "E-haciz mi, banka hesabım mı bloke?" gibi sorular birbirini kovalıyor. Oysa bu noktada en kritik şey sakin kalmak ve takvime bakmaktır: ödeme emrinin tebliğinden itibaren yalnızca 15 gün içinde vergi mahkemesinde dava açılabilir. Bu süre, vergi hukukundaki en kısa dava süreleri arasında yer alıyor ve her yıl binlerce kişinin hakkını kaybetmesine yol açıyor.

2024 yılı Adalet İstatistikleri'ne göre amme alacaklarının tahsiline ilişkin davalar — yani 6183 sayılı Kanun kapsamındaki ödeme emri ve benzeri davaları — 23.556 dosyayla vergi mahkemelerinde birinci sırada yer aldı. Aynı yıl vergi mahkemelerinde toplam 92.398 yeni dava açıldı ve karara bağlanan davaların yüzde 47,5'i iptal veya kısmen iptal kararıyla sonuçlandı. Yani bu davalarda mükellefler sandığınızın çok daha fazlasını kazanıyor; asıl mesele doğru zamanda ve doğru gerekçeyle mahkemeye başvurabilmek.

Vaka: Kapanan Şirketin KDV Borcu 4 Yıl Sonra Eski Müdürün Kapısını Çaldı

Murat (isimler temsilidir), 2018-2021 yılları arasında küçük bir tekstil ithalat şirketinde müdürlük görevini üstlendi. Şirket 2021 sonunda tasfiyesiz kapandı; Murat da o tarihten bu yana farklı bir sektörde ücretli çalışıyordu. Ta ki 2025 yılı Mart ayında kapı zilinin çalınmasına kadar.

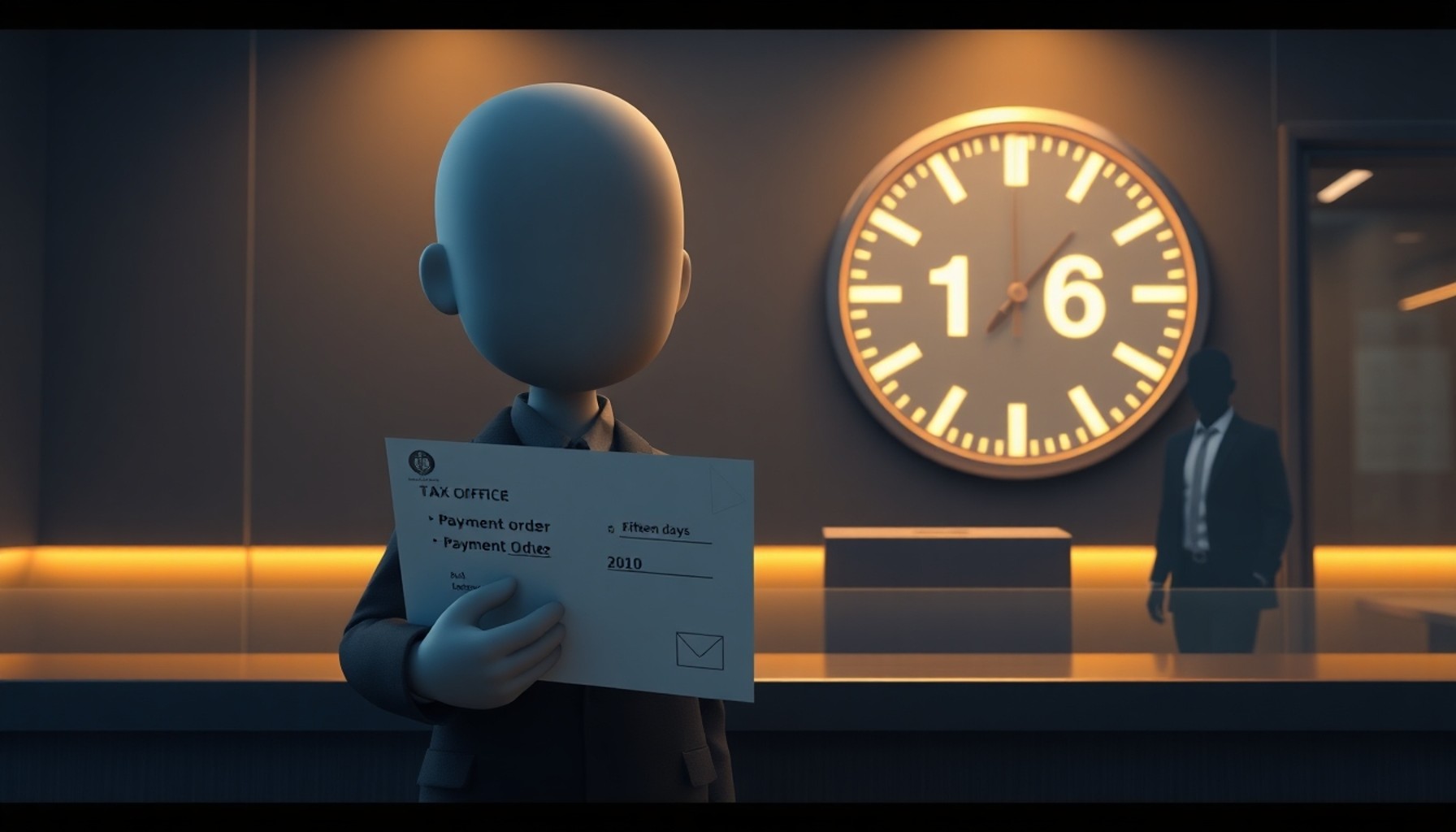

Tebligat görevlisi elinde resmi bir zarf tutuyordu: Vergi dairesi tarafından düzenlenmiş ödeme emri. İçeriğinde şirketin 2019-2020 dönemine ait ödenmemiş KDV aslı ve gecikme faizi yer alıyordu. Toplam tutar oldukça yüksekti. Altında ise "Bu ödeme emrinin tebliğinden itibaren 15 gün içinde ödeme yapmanız veya mal bildiriminde bulunmanız gerekmektedir" yazıyordu.

Murat önce bankasını aradı; hesabına e-haciz gelip gelmediğini sordu. Henüz gelmemişti — ama bu durum saatlerle değil, günlerle ölçülüyordu. Aynı gün bir vergi avukatıyla görüştü. Avukatı ona ilk cümlede şunu söyledi: "Bugün kaçıncı gün?" Tebliğ tarihinden bu yana üç gün geçmişti. On iki günleri vardı.

Avukat dosyayı inceledi. Şirketin KDV beyannameleri düzenli verilmişti; ancak tahakkuk eden tutarların ödeme tarihleri geldiğinde şirketin banka hesabında para yoktu. Vergi dairesi ihbarnameyi 2022 yılında şirkete tebliğ etmişti — ama bu tarihte şirket fiilen kapanmış, tebligat iade gelmiş, ardından ilanen tebliğ yapılmıştı. Murat ise ihbarnameden habersizdi. Bu kritik bir nokta oluşturuyordu: İhbarname usulüne uygun tebliğ edilmemişse ödeme emri aşamasında borcun esasına da itiraz edilebilir.

Duruşmada avukat bu gerekçeyi öne çıkardı. Vergi mahkemesi yargıcı, ilanen tebliğ şartlarının somut olayda oluşup oluşmadığını sorguladı, vergi dairesinden tebligat kayıtlarını getirmesini istedi. Birinci duruşmadan sonra yürütmenin durdurulması kararı verildi; banka hesabına gelen e-haciz kararı askıya alındı. Murat o ara karar olmadan maaşının dörtte birini her ay kesmek zorunda kalacaktı. Sonunda mahkeme, ihbarnamenin usulsüz tebliğ edildiği gerekçesiyle ödeme emrini iptal etti. Murat bu davayla hem 4 yıl öncesinin borcundan kurtuldu hem de bir daha kanuni temsilci sıfatıyla şirkete ortak olmadan önce iki kez düşünmesini sağlayan bir deneyim yaşadı. (İsimler temsilidir.)

Ödeme Emri Nedir, İhbarnameden Farkı Ne?

Birçok kişi ödeme emrini vergi ihbarnamesiyle karıştırıyor ya da bunların aynı şey olduğunu sanıyor. Oysa bu iki belge vergi borcunun farklı aşamalarını temsil eder ve en kritik fark, dava yollarında ve tahsilata etkisinde ortaya çıkar.

Vergi ihbarnamesi, tarh edilen bir verginin mükellefe bildirildiği belgedir. Mükellef bu aşamada ya ödeme yapar, ya uzlaşmaya başvurur, ya da vergi mahkemesinde dava açar. İhbarnameye karşı dava açmak tahsilatı kendiliğinden durdurur — yani siz dava açtığınız sürece vergi dairesi zorla tahsilat yapamaz (İdari Yargılama Usulü Kanunu madde 27/4). Bu önemli bir güvencedir.

Ödeme emri ise ihbarnameye itiraz edilmemiş, dava açılmamış ya da dava kaybedilmiş ve borç kesinleşmiş durumdayken düzenlenir. 6183 sayılı Amme Alacaklarının Tahsil Usulü Hakkında Kanun'un 55. maddesi uyarınca vergi dairesi, kesinleşmiş alacağı tahsil etmek için ödeme emri düzenler. Bu noktada tahsilat mekanizması farklılaşır: ödeme emrine karşı dava açmak tahsilatı kendiliğinden durdurmaz. Mahkemeden ayrıca yürütmenin durdurulması talep etmeniz gerekir.

Aşağıdaki tablo bu farkları bir arada görmek için hazırlandı:

| Aşama | Belge | Dava Süresi | Dava Açınca Tahsilat | Mahkeme |

|---|---|---|---|---|

| Tarhiyat bildirimi | Vergi/Ceza İhbarnamesi | 30 gün | Kendiliğinden durur | Vergi Mahkemesi |

| Kesinleşmiş borç tahsili | Ödeme Emri (6183 m.55) | 15 gün | Durmaz — YD talep edin | Vergi Mahkemesi |

| Mal bildirimi yapmama | Haciz Kararı | — | İcra işlemi başlar | — |

Ödeme emrinde genellikle iki seçenek sunulur: 15 gün içinde ödeme yap ya da 15 gün içinde mal bildiriminde bulun. Mal bildiriminde bulunmak borcun varlığını kabul etmek anlamına gelir; dava yolunu kapatmaz ama sizi "borcu kabul eden" taraf konumuna sokar. Bu nedenle dava açmayı düşünüyorsanız mal bildiriminden önce mutlaka bir avukata danışın.

15 Gün Kuralı: Vergi Hukukunun En Kısa Süresi

Vergi hukukunu yeni öğrenenler genellikle vergi mahkemesine başvuru sürelerinin 30 ya da 60 gün olduğunu zanneder. İhbarnameye karşı dava açma süresi gerçekten 30 gündür. Ancak ödeme emrine karşı dava açma süresi bunun yarısıdır: tebliğ tarihinden itibaren 15 gün. Bu süre 6183 sayılı Kanun'un 58. maddesinde açıkça düzenlenmiştir.

15 gün neden bu kadar önemli? Çünkü bu süreyi kaçırırsanız ödeme emri kesinleşir. Kesinleşen ödeme emrine karşı artık hukuki itiraz yolunuz kalmaz; vergi dairesi e-haciz kararları, araç haczi, taşınmaz haczi ve satışı dahil tüm icra işlemlerini başlatabilir. Birçok mükellef tebliğ zarfını açmadan ya da içindekini okumadan bıraktığı için bu süreyi bilmeden kaçırıyor. Kimi zaman aile bireylerine yapılan "kapı komşuya teslim" tebligatları da mükellefin haberi olmadan işlemeye başlıyor.

15 günlük sürenin başlangıcı tebliğ tarihidir. Tebligatın usulsüz yapıldığını — yanlış adres, yetkisiz kişiye teslim, imza sahteliği gibi — iddia ederseniz sürenin başlamadığını ya da farklı bir tarihte başladığını öne sürebilirsiniz. Bu da ayrı bir hukuki strateji oluşturabilir. Tebligatın üzerindeki tarih ile posta damgasını, kapı komşuya ya da apartman görevlisine teslim edildiyse o kişinin kim olduğunu mutlaka kayıt altına alın.

Resmi tatiller ve hafta sonları bu süreye dahil edilir; son gün resmi tatile denk gelirse bir sonraki iş günü süre uzar. Ancak bu hesabı da avukatınıza bırakın — "tatile denk geldi" gerekçesiyle yapılan itirazların bir kısmı mahkemece kabul görmeyebilir çünkü gün hesabında zaman zaman farklı yorumlar ortaya çıkıyor.

Sadece 3 İtiraz Sebebi: Davayı Doğru Kurmak

Ödeme emrine karşı açılacak davada itiraz sebepleri sınırlı sayıdadır. 6183 sayılı Kanun'un 58. maddesi bu sebepleri üç başlıkla belirlemiştir. Bunların dışındaki bir gerekçeyle dava açmak, hâkimin davayı esastan reddetmesine yol açar. Bu yüzden davayı doğru gerekçeyle kurmak hem zaman hem para açısından belirleyicidir.

Birinci itiraz sebebi: Böyle bir borcun olmadığı. Yani söz konusu vergi borcunun hiç doğmadığını ya da aslen mükellefin değil başka bir kişinin borcu olduğunu ileri sürebilirsiniz. Ancak dikkat edin: ödeme emrinin dayandığı tarhiyata karşı ihbarname aşamasında dava açılmamışsa, borç kesinleşmiş demektir ve tarhiyatın maddi hukuka aykırı olduğunu bu davada kural olarak tartışamazsınız. İstisna şudur: eğer ihbarname hiç tebliğ edilmemişse ya da tebligat o kadar usulsüzdür ki hukuken tebliğ sayılamıyorsa, bu durumda ödeme emri davasında borcun esasını da tartışabilirsiniz. Murat'ın davasında tam olarak bu durum söz konusuydu.

İkinci itiraz sebebi: Borcun kısmen ödenmiş olduğu. Borcun tamamını ya da bir kısmını ödediğiniz halde ödeme emrinin düzenlendiğini kanıtlarsanız mahkeme ödeme emrini tamamen ya da kısmen iptal eder. Burada ispat yükü sizdedir; banka dekontları, vergi dairesinin tahsilat makbuzları ve hesap ekstreleri belgeleyici delil olarak sunulmalıdır.

Üçüncü itiraz sebebi: Zamanaşımı. 6183 sayılı Kanun'un 102. maddesi uyarınca amme alacaklarında tahsil zamanaşımı 5 yıldır. Bu süre, alacağın vadesinin rastladığı yılı izleyen yılın başından itibaren işlemeye başlar. Yani 2019 yılında vadesini geçirmiş bir vergi borcunun tahsil zamanaşımı 1 Ocak 2020'de başlar ve 31 Aralık 2024'te dolar. Bu tarihin ötesinde ödeme emri düzenlenirse zamanaşımı savunması gündeme gelir.

Bu üç sebebin dışında kalan gerekçeler — tarhiyatın hatalı olduğu, hesaplamanın yanlış yapıldığı, faizin usulsüz eklendiği gibi — ödeme emri davasında kural olarak dinlenilmez. Bu itirazlar ihbarname aşamasında yapılmalıydı. Dava dilekçesini bu çerçeveye oturtmadan yazan mükellefler hem hak kaybı yaşıyor hem de %10 haksız çıkma zammıyla karşılaşıyor.

Dava Süreci Adım Adım

Ödeme emrine karşı dava açmak teknik olarak karmaşık değildir; ancak her adımın doğru yapılması sonucu doğrudan etkiler. Aşağıda sürecin temel aşamalarını bulacaksınız.

1. Dilekçenin Hazırlanması

Dilekçe, ödeme emrinin iptali talebini içermeli ve yukarıda sayılan üç itiraz gerekçesinden hangisi ya da hangilerinin geçerli olduğunu açıkça ortaya koymalıdır. Dilekçeye ödeme emrinin bir sureti, tebligat zarfı, varsa ödeme makbuzları ve zamanaşımı hesabına dayanak belgeler eklenir. Dava aynı zamanda görevli ve yetkili vergi mahkemesine, yani ödeme emrini düzenleyen vergi dairesinin bağlı olduğu yer vergi mahkemesine açılır.

2. Yürütmenin Durdurulması Talebi

Dava dilekçesiyle birlikte ya da dava açıldıktan sonra en kısa sürede yürütmenin durdurulması (YD) talep edilmelidir. Mahkeme bu talebi değerlendirirken ödeme emrinin açıkça hukuka aykırı olup olmadığını ve davacının telafisi güç bir zarar görüp görmeyeceğini inceler. YD kararı verilirse banka hesabındaki e-haciz ve diğer icra işlemleri askıya alınır. YD kararı verilmezse dava sürerken vergi dairesi tahsilat işlemlerini sürdürebilir.

3. Davanın Esasının İncelenmesi

Mahkeme, YD kararının ardından davanın esasına geçer. Vergi dairesinden savunma ister; davacıdan ek delil ya da açıklama talep edebilir. Gerektiğinde bilirkişiye başvurabilir. Vergi mahkemelerinde ortalama yargılama süresi somut dosya yüküne göre değişir; davayı hızlandırmak için delillerin eksiksiz sunulması kritik önem taşır.

4. Karar ve Sonrası

Mahkeme ödeme emrini tamamen iptal edebilir, kısmen iptal edebilir ya da davayı reddedebilir. İptal kararı verilirse borç ortadan kalkar; daire kararı bozmazsa tahsilat sona erer. Kısmi iptal kararında kalan kısım için tahsilat devam eder. Davanın reddi halinde ise %10 haksız çıkma zammı gündeme gelir. Karara karşı Bölge İdare Mahkemesi'ne itiraz, oradan Danıştay'a temyiz yolları açıktır.

%10 Haksız Çıkma Zammı: Dava Riski Hesabı

Ödeme emrine karşı dava açarken göz ardı edilen ama son derece önemli bir risk daha var: haksız çıkma zammı. 6183 sayılı Kanun'un 58. maddesi, ödeme emri davasında tamamen ya da kısmen haksız çıkan borçluya, haksız çıktığı tutar üzerinden yüzde on oranında zam ekleneceğini öngörmektedir.

Bu düzenleme çok önemli bir hesap yapmayı zorunlu kılıyor: davayı kaybetme riskine karşın kazanma ihtimalini ve potansiyel faydayı tartmanız gerekiyor. Eğer itiraz gerekçeniz güçlüyse ve iptal kararı alma olasılığınız yüksekse, dava açmak mantıklıdır. Ama gerekçeniz zayıfsa ya da borcun varlığı tartışmasızsa, davayı kaybettiğinizde orijinal borca ek olarak yüzde on daha ödemek zorunda kalırsınız.

Haksız çıkma zammı aynı zamanda gerekçesiz ya da kopyala-yapıştır dilekçeyle "bakalım ne olur" mantığıyla açılan davaları caydırmak için de konulmuş bir düzenlemedir. Gerçekten güçlü bir hukuki gerekçeniz varsa bu risk sizi yıldırmamalı; ancak sağlam olmayan bir gerekçeyle dava açmak ekonomik açıdan ilave zarar doğurabilir. Karşı taraf vergi dairesi olduğu için hukuki temsil avantajı onların yanındadır; davacı tarafın da profesyonel hukuki destek alması bu yüzden önemlidir.

E-Haciz Geldi: Banka, Maaş, Araç — Sınırlar Neler?

Ödeme emrine karşı dava açmadıysanız ya da açtıysanız ama yürütmenin durdurulması kararı alamadıysanız vergi dairesi e-haciz işlemi başlatabilir. E-haciz, vergi dairesinin elektronik sistemler aracılığıyla bankalar nezdindeki hesaplarınıza, araçlarınıza ve taşınmazlarınıza haciz uygulamasıdır. Fiziksel bir icra memuru kapınıza gelmeye gerek kalmadan işlem tamamlanır.

Banka hesaplarına haciz: 6183 sayılı Kanun kapsamında amme alacaklarının tahsili için banka hesaplarındaki mevduatın tamamı haczedilebilir. Özel icra hukukundaki 4/1 sınırı burada uygulanmaz — amme alacaklarında hesaptaki paranın tamamına el konulabilir. Bu nedenle dava açılmasını ve YD kararı alınmasını beklemek kritik önem taşır.

Maaşa haciz: Ücret gelirlerinde ise belirli sınırlar geçerlidir. Genel kural olarak maaşın dörtte birinden fazlası haczedilemez. Ancak nafaka alacakları bu kuralın istisnasını oluşturur ve daha yüksek oranlarda haciz mümkün olabilir. Maaş hacizlerinde işveren bordrodan kesinti yaparak vergi dairesine aktarım yapmakla yükümlü hale gelir.

Araç ve taşınmaz haczi: E-haciz yalnızca banka hesaplarıyla sınırlı değildir. Trafik ve tapu kayıtlarına da elektronik haciz şerhi konulabilir. Araçlara konulan haciz şerhi, aracı satmanızı ya da devretmenizi engeller. Taşınmaz üzerindeki haciz şerhi ise alım-satım veya ipotek tesis edilmesini bloke eder. Haczedilen taşınmazlar belirli süreç tamamlandıktan sonra 6183 usulüne göre açık artırmayla satılabilir.

E-haciz kararından haberiniz yoksa banka hesabınıza erişemediğinizde ya da tapu/trafik işlemi yapmak istediğinizde öğrenebilirsiniz. Bu nedenle ödeme emri elinize ulaştığında banka hesabı durumunuzu günlük olarak takip etmek, e-Devlet üzerinden araç ve tapu kayıtlarınızı kontrol etmek önemlidir.

Şirket Borcundan Kişisel Sorumluluk: Temsilci ve Ortak

Pek çok girişimci şirket bünyesinde faaliyet göstermenin kişisel servetini koruduğunu düşünür. Ticaret hukuku açısından bu genel kural doğrudur; ancak vergi ve SGK borçlarında bu güvence önemli ölçüde zayıflar. 6183 sayılı Kanun'un mükerrer 35. maddesi ve 35. maddesi şirketten tahsil edilemeyen amme borçları için kanuni temsilcileri ve limited şirket ortaklarını hedef alan güçlü bir sorumluluk mekanizması öngörmektedir.

Kanuni temsilcinin sorumluluğu (6183 mük. m.35): Anonim şirkette yönetim kurulu üyeleri, limited şirkette müdürler, kolektif şirkette ortaklar — bunlar şirketin kanuni temsilcileridir. Şirketten tahsil edilemeyen amme borçları için kanuni temsilcinin bizzat mal varlığına gidilebilir. Bunun için önce şirkete başvurulması ve şirketten tahsil edilememesi gerekir. Şirketin aktifi bitmiş, tasfiye edilmiş ya da iflas etmişse bu şart yerine gelmiş sayılır.

Limited şirket ortağının sorumluluğu (6183 m.35): Limited şirketlerde ortaklar, amme borcundan şirketteki hisseleri oranında sorumludur. Yüzde yirmi hisseniz varsa şirketten tahsil edilemeyen toplam borcun yüzde yirmisinden siz sorumlusunuzdur. Bu sorumluluk haczedilebilir tüm mal varlığınıza yöneltilebilir.

Kanuni temsilciye ya da ortağa gelen ödeme emrine karşı da yukarıda anlatılan aynı 15 günlük dava yolu açıktır. Bu noktada ekstra önemli bir itiraz gerekçesi devreye girebilir: kanuni temsilci, borcun kendi görev döneminde değil önceki ya da sonraki dönemde doğduğunu ispat ederse sorumluluktan kurtulabilir. Müdürlük dönemleri arasındaki sınırı kesin belgelerle ortaya koymak bu davaların seyrini belirleyebilir. Ayrıca ortaklık payı beyan edilen orandan farklıysa pay oranı da tartışma konusu olabilir.

Yapılandırma kanunları da bu aşamada bir çıkış yolu sunabilir. Dönem dönem çıkarılan yapılandırma kanunları taksit imkânı sağlayarak borçlunun yükünü hafifletebilir. Ancak yapılandırmayı kabul etmek borcun varlığını zımnen tanımak anlamına geleceğinden, dava açıp açmamayı bu seçeneği değerlendirdikten sonra bir avukatla netleştirmeniz önerilir. Güncel bir yapılandırma imkânı olup olmadığını Gelir İdaresi Başkanlığı'nın resmi web sitesinden ya da bir avukat aracılığıyla öğrenebilirsiniz.

Sık Yapılan 7 Hata

Yıllarca vergi davası takip eden avukatların tekrar tekrar şahit olduğu hatalar var. Bu hataların büyük çoğunluğu dava açılmadan önce yapılıyor ve maalesef geri dönüşü mümkün olmuyor. Aşağıdaki liste, hem size hem de yakınlarınıza çok büyük tasarruf sağlayabilir.

- Tebligatı görmezden gelmek. "Kaçmak sorunumu çözmez" düşüncesiyle ya da meşguliyet nedeniyle zarfı açmadan bırakmak 15 günlük sürenin hızla tükenmesine yol açar. Resmi tebligatları — hele vergi dairesinden gelenleri — aldığınız gün açın ve tarihi kayıt altına alın.

- 30 günle karıştırmak. "Vergi davalarında süre 30 gündür" doğrudur ama ihbarname için. Ödeme emri için süre sadece 15 gündür. Bu farkı bilmeden süresi geçmiş bir dava açan mükellef hem hakkını hem de dava masrafını kaybeder.

- Dava açınca tahsilatın duracağını sanmak. Ödeme emrine karşı dava açmak tahsilatı kendiliğinden durdurmaz. Yürütmenin durdurulması için ayrıca mahkemeye başvurmanız ve karar almanız gerekir. Bu ayrımı bilmeyen mükellefler "dava açtım, artık sorun yok" diyerek beklere; bu arada banka hesapları bloke edilir.

- Tarhiyatın esasına itiraz etmeye çalışmak. "Bu vergi zaten yanlış hesaplanmıştı" gerekçesi ödeme emri davasında dinlenmez. Bu itiraz ihbarname aşamasında yapılmalıydı. Yanlış gerekçeyle hazırlanan dilekçe hem davayı kaybettirir hem de %10 haksız çıkma zammına kapı açar.

- Zamanaşımı hesabını doğru yapmamak. "5 yıl geçti" demek yetmez; tahsil zamanaşımının başlangıcını, kesme sebeplerini ve durma hallerini doğru analiz etmek gerekir. Eksik analize dayanan bir zamanaşımı savunması mahkemede tutunmaz.

- Şirket kapandı sanarak rahatlamak. Şirketin tasfiye edilmiş ya da kapanmış olması kanuni temsilci ve ortak sorumluluğunu sona erdirmez. Müdürlük ya da ortaklık döneminizdeki borçlar için yıllarca sonra ödeme emri gelebilir.

- Avukatsız dilekçe yazmak. Ödeme emri davası görünürde basit ama teknik bir dava türüdür; itiraz sebepleri sınırlıdır, formda eksiklik redde yol açar ve haksız çıkma zammı riski gerçektir. Dahası 15 günlük süre baskısı altında kaliteli bir dilekçe hazırlamak ciddi zaman ve dikkat ister. Bir vergi ya da idare avukatına danışmak bu süreçte belirleyici olabilir.

Sonuç: Hakkınızı Kaybetmeden Önce Saatlerinizi Sayın

Vergi ödeme emri, devletin en güçlü tahsilat araçlarından biridir. Ama her güçlü araç gibi, sınırları ve denetim yolları da vardır. 2024 yılı istatistikleri bize şunu gösteriyor: vergi mahkemelerinde görülen amme alacakları davalarının neredeyse yarısı iptal ya da kısmen iptal kararıyla sonuçlanıyor. Bu istatistik boş değil — her biri 15 günlük pencereyi kaçırmadan, doğru gerekçeyle, doğru dilekçeyle mahkemeye başvuran mükelleflerin yarattığı bir oran.

Eğer elinize ödeme emri ulaştıysa yapmanız gereken şey şudur: tebliğ tarihini not edin, zarfı açın ve belgeyi saklayın. Banka hesabınızı, araç ve tapu kayıtlarınızı kontrol edin. Daha sonraki adımlar için ise bir vergi avukatıyla görüşün — özellikle kanuni temsilci ya da ortak sıfatıyla ödeme emri aldıysanız, borcun esasını tartışma imkânınız olup olmadığını, zamanaşımı defini kullanıp kullanamayacağınızı ve yürütmenin durdurulması kararı almanın mümkün olup olmadığını yalnızca somut dosyanızı inceleyen bir avukat söyleyebilir.

Son olarak şunu hatırlatmak isteriz: bu rehber genel bilgi amaçlıdır. Her ödeme emri davasının kendine özgü koşulları, farklı borcun kaynağı ve farklı tebligat geçmişi vardır. Bir avukattan hukuki soru sormak için platformumuzu kullanabilir, ya da icra ve vergi hukuku alanında uzman avukatları inceleyebilirsiniz. Hakkınızı korumak için 15 gününüz var — ve bu süre tebliğ anından itibaren işlemeye başlar.